Het einde van het idee dat crypto onzichtbaar is voor de fiscus

Begin 2024 sprak ik op een crypto-meetup in Utrecht een speler die ervan uitging dat hij niets hoefde aan te geven omdat ‘de Belastingdienst toch niet weet dat ik crypto heb’. Hij was niet de enige. De aanname dat fiscale autoriteiten een fundamenteel informatie-achterstand hadden ten opzichte van wat er op blockchains gebeurde, was lange tijd een soort halve waarheid die in de praktijk vaak hield. Met de invoering van DAC8 — de achtste editie van de EU Directive on Administrative Cooperation — verandert die situatie definitief. Vanaf 2026 wordt crypto-rapportage gestandaardiseerd op Europees niveau, automatisch, en zonder dat de speler er iets van hoeft te merken behalve dat de fiscus opeens zijn data al heeft.

De richtlijn is eind 2023 aangenomen, omgezet in nationale wetgeving in 2024, en wordt vanaf rapportagejaar 2026 effectief. Voor Nederlandse spelers betekent dit dat exchanges en MiCA-erkende dienstverleners hun klanten automatisch identificeren en transactiedata aan de Belastingdienst doorgeven — vergelijkbaar met hoe banken sinds DAC1 al rapporteren over rekeningen en hoe DAC2 in 2017 dezelfde plicht uitbreidde naar buitenlandse rekeningen. DAC8 trekt die logica door naar crypto.

Wie wordt door DAC8 verplicht — en wie niet

De rapportageplicht geldt voor ‘crypto-asset service providers’ (CASP’s): bedrijven die crypto-diensten aanbieden aan EU-inwoners. Dit omvat MiCA-erkende exchanges (Bitvavo, Kraken EU, Coinbase EU), custody-diensten (gereguleerde wallet-aanbieders), en uitgevers van stablecoins die als asset-referenced of e-money tokens vallen onder MiCA. Sinds 30 december 2024 is MiCA in Nederland operationeel via AFM-licentiehouders — de eerste vergunde aanbieders waren MoonPay, Bitstaete, ZBD en Hidden Road in januari 2025, met meer aanbieders die in de loop van 2025 zijn toegevoegd.

Wat valt er buiten DAC8: zelf-custody wallets (MetaMask, Rabby, hardware wallets), DEX-protocollen zonder centrale operator (Uniswap, dYdX), DAO-gestuurde liquiditeitspoelen, en — relevant voor sportsbook-spelers — buitenlandse niet-EU sportsbooks zoals Cloudbet, Stake en BC.Game met een Curaçao-vergunning. Deze platforms hebben geen DAC8-rapportageplicht. Wat wel onder DAC8 valt is de transactie tussen een EU-exchange en zo’n sportsbook: de uitgaande transactie van Bitvavo naar een Cloudbet-deposit-adres wordt door Bitvavo gerapporteerd, inclusief het ontvangstadres.

Het AFM-cijfer dat het percentage Nederlanders dat crypto-derivaten gebruikt van 1 procent in 2020 naar 10 procent in 2025 is gestegen, vertaalt zich rechtstreeks in DAC8-volume. Voor 2026 verwacht ik dat de Belastingdienst van miljoenen individuele Nederlanders maandelijks transactiedata ontvangt, automatisch verwerkt in pre-filled aangiftes vanaf 2027. DAC8 is een cruciale aanvulling op de MiCA crypto sportsbook wetgeving.

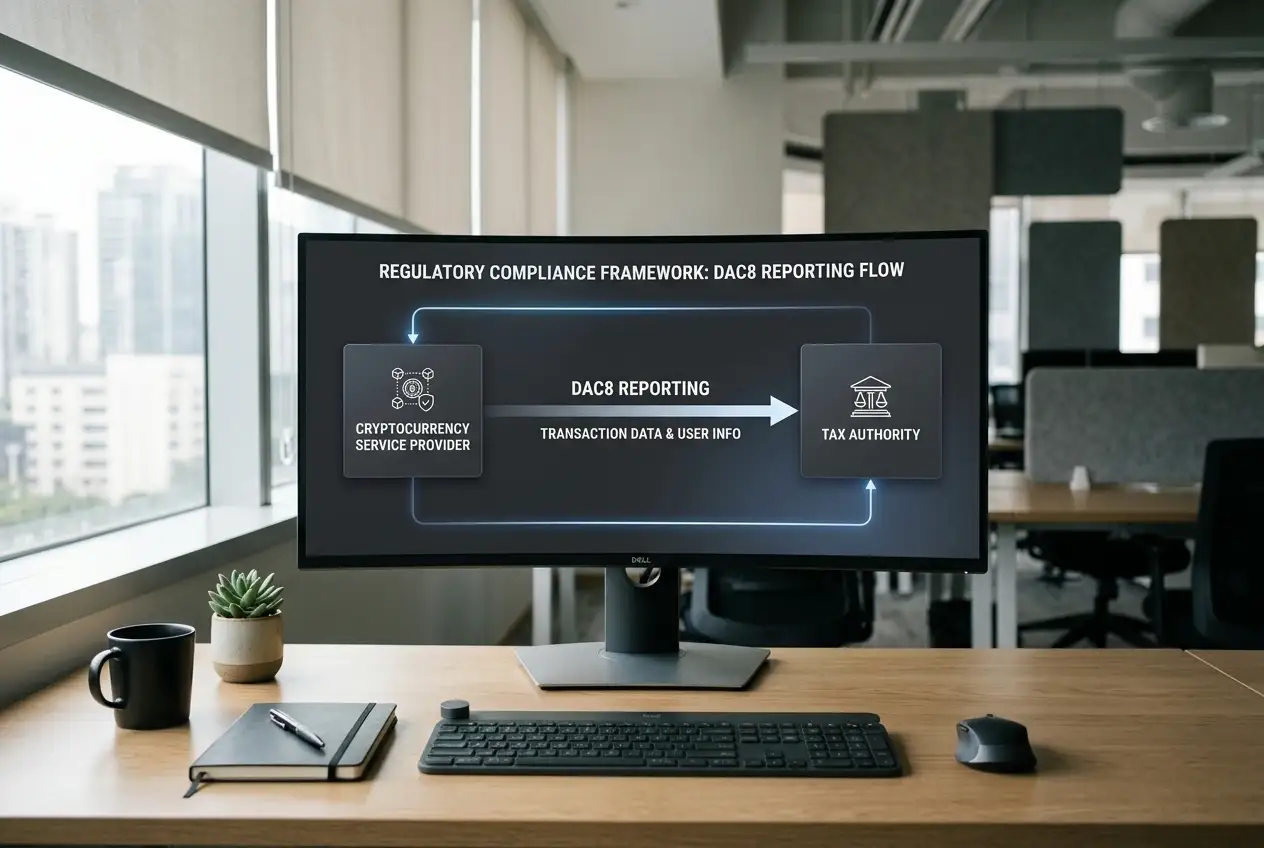

Welke data exchanges precies gaan rapporteren

De DAC8-rapportagestandaard is gemodelleerd naar OECD’s Crypto-Asset Reporting Framework (CARF). Per klant per jaar wordt gerapporteerd: identiteitsgegevens (naam, adres, fiscaal nummer); per crypto-asset het saldo aan het begin en einde van het rapportagejaar; alle transacties (stortingen, opnames, swaps); de tegenpartij waar mogelijk (als die ook bij een EU-CASP aangesloten is); en de euro-tegenwaarde van transacties op het moment van uitvoering.

Voor de speler die ETH koopt op Bitvavo, doorstuurt naar MetaMask, gebruikt om te storten op een sportsbook, en later via Bitvavo terug-uitcasht, betekent dit dat alle vier de stappen aan de Belastingdienst worden gemeld. De ETH-koop, de uitgaande transactie naar MetaMask (met ontvangstadres), de inkomende transactie van het uitcash-adres, en de eindstand op 31 december. De Belastingdienst kan vervolgens kruisreferenties leggen: dezelfde wallet-adressen die in jouw aangifte 1 januari als bezit verschijnen, moeten matchen met de eindstanden die exchanges rapporteren.

Wat exchanges niet rapporteren: wat er tussen jouw MetaMask en een sportsbook-deposit-adres gebeurt, of wat het sportsbook met die ETH doet. Voor de Belastingdienst betekent dit: zichtbaar dat je 1 ETH hebt overgemaakt naar adres X, maar onzichtbaar of dat een sportsbook is, een DEX, een vriend of een eigen tweede wallet. Pattern-recognition op chain-niveau is technisch mogelijk via tools zoals Chainalysis Reactor, maar zit niet standaard in het DAC8-flow.

De gefaseerde implementatie: 2026, 2027 en daarna

Voor 2026 zijn exchanges verplicht hun systemen te bouwen voor klantidentificatie en transactietracking. De eerste daadwerkelijke rapportage aan de Belastingdienst vindt plaats in 2027, over data van rapportagejaar 2026. Vanaf de aangifte 2027 (over inkomensjaar 2026) zal de Belastingdienst een aanzienlijk deel van de crypto-data automatisch in vooringevulde aangiftes verwerken — vergelijkbaar met hoe Nederlandse banken al jaren rentegegevens automatisch aanleveren.

De fase-gewijze invoer betekent dat 2026 een overgangsjaar is. Sommige exchanges hebben hun KYC- en rapportagesystemen in januari 2026 al klaar, andere lopen achter. De volledige operationele dekking verwacht ik pas in 2027-2028, met datakwaliteitsverbeteringen tot 2029. Voor de speler is de praktische implicatie eenvoudig: vanaf nu rekent de fiscus erop dat ze jouw exchange-activiteit kennen, ook al heb je die niet zelf in je aangifte gezet.

De impact op niet-EU sportsbooks: indirect maar reëel

Buitenlandse sportsbooks ontsnappen formeel aan DAC8, maar de transactie naar deze platforms wordt zichtbaar voor de fiscus via de afzendende EU-exchange. Een Bitvavo-uitgaande transactie naar een Cloudbet-deposit-adres wordt gerapporteerd inclusief het ontvangstadres. De Belastingdienst kan dat adres koppelen aan een database van bekende sportsbook-deposit-adressen — een database die door internationale samenwerking, AML-leveranciers (Chainalysis, Elliptic, TRM Labs) en eigen onderzoek snel opbouwt.

Praktisch gevolg: een speler die ETH overmaakt van Bitvavo naar een Cloudbet-saldo, en daarvan een deel terug-uitcasht naar Bitvavo, kan worden gevraagd om de aanwezigheid van het sportsbook-saldo op 1 januari te onderbouwen. De aangifte ‘ik heb 0,3 ETH op MetaMask’ is dan inconsistent met de exchange-data ‘gebruiker heeft in oktober 1,5 ETH naar adres X gestuurd, en in december 0,8 ETH terugontvangen vanaf adres Y’. Het verschil van 0,7 ETH dat ergens is — sportsbook-saldo, andere wallet, kosten — vraagt om uitleg.

Hoe Nederlandse spelers zich het beste voorbereiden

De praktische voorbereiding is in drie stappen samen te vatten. Ten eerste: zorg dat je een eigen registratie bijhoudt van wallet-adressen die je gebruikt en wat hun functie is. Niet om die data ergens openbaar te maken, maar om bij navraag binnen 24 uur te kunnen onderbouwen waar welke ETH zit. Een eenvoudig spreadsheet met adres-functie-omschrijving werkt prima. Ten tweede: voltooi vrijwillige correcties van eerdere belastingjaren als je daar onjuiste of onvolledige aangiftes hebt gedaan. Vrijwillige correctie zonder aanmaning levert vrijwel altijd lagere boetes op dan gedwongen correctie na DAC8-detectie. Ten derde: wen je vanaf 2026 aan een werkroutine waarin je elke 1 januari een snapshot maakt van je posities, met bewijsstukken, voor minimaal vijf jaar bewaring.

De DNB rapporteerde 1,2 miljard euro Nederlands crypto-bezit in oktober 2025 — een vijftienvoudig stijging ten opzichte van 81 miljoen euro in 2020. Voor zo’n grote populatie wordt DAC8 effectief de standaard waarmee fiscale conformiteit wordt gemeten. Wie nu in conformiteit komt, zit straks aan de juiste kant van de standaard. Wie wacht tot 2027-2028 wanneer detectie volledig operationeel is, riskeert correcties met boete-componenten.

Wat DAC8 niet doet — en wat de speler nog wel zelf moet doen

Belangrijke nuance: DAC8 verandert niets aan de inhoudelijke fiscale regels. Box 3-belasting blijft Box 3-belasting, met dezelfde forfaitaire rendementen, dezelfde heffingskortingen en dezelfde tarieven. DAC8 verandert alleen welke data de Belastingdienst automatisch tot zijn beschikking heeft. De aangifte zelf doe je nog steeds, het tarief is hetzelfde, en de eigen verantwoordelijkheid voor correcte invulling blijft.

Ook de regels rondom prediction-market-winsten of sportsbook-winsten op niet-gereguleerde platforms blijven onveranderd. DAC8 bepaalt niet of die winsten belastbaar zijn — alleen of de Belastingdienst de transacties ziet. De fiscale behandeling van crypto-sportsbook-activiteit blijft een combinatie van Box 3-vermogen op de peildatum en eventuele Box 1-componenten als de activiteit als ondernemingsactiviteit wordt gekwalificeerd (zelden van toepassing op recreatieve spelers).

Wensing pleit voor het einde van wat hij de ‘beperkte regulering’ van crypto noemt. DAC8 is een belangrijke stap in die richting, maar laat de inhoudelijke fiscale architectuur intact. De combinatie ‘meer transparantie, gelijke regels’ is wat zowel de fiscus als de meer transparante speler kan accepteren — degenen die afhankelijk waren van fiscale onzichtbaarheid komen aan de andere kant te staan.

De link met MiCA en het bredere EU-kader

DAC8 staat niet op zichzelf maar maakt deel uit van een groter EU-pakket samen met MiCA en de aanvullende AML-regels die in 2024-2026 worden ingevoerd. MiCA bepaalt welke partijen crypto-diensten mogen aanbieden in de EU, AML-regels bepalen welke klant-onderzoeken zij moeten doen, en DAC8 bepaalt welke data zij aan fiscale autoriteiten leveren. Samen vormen ze een gesloten systeem waarin crypto-activiteit binnen de EU goeddeels gerapporteerd en getraceerd wordt. Blijf op de hoogte van de wet op de homepage.

Voor de speler die zich afvraagt wat dit pakket nu precies inhoudt en hoe MiCA specifiek van invloed is op de keuze tussen verschillende crypto-sportsbooks, ligt de natuurlijke vervolglezing in het stuk over MiCA en crypto-sportsbooks — daar wordt uitgewerkt waar Europese cryptoregels stoppen en KSA als nationale toezichthouder begint.

⚠️ Нет содержимого внутри [faq]