De fiscale paradox van een ‘stabiele’ munt

Een speler van een crypto-sportsbook vroeg me eens waarom hij belasting moest betalen over zijn USDC-saldo. ‘Het is een dollar-gekoppelde munt, mijn waarde gaat niet omhoog, ik heb niets verdiend.’ De redenering was begrijpelijk maar fiscaal verkeerd. De Nederlandse Box 3-systematiek belast vermogen — niet inkomen of waardestijging. Of de waarde van je USDC met 5 procent omhoog ging, met 5 procent omlaag, of pingelend stabiel bleef rond 1,00 dollar, maakt voor de Box 3-belastingplicht geen verschil. Wat telt is dat je op 1 januari een bedrag aan vermogen onder beheer hebt — en dat over dat bedrag een forfaitair rendement wordt aangenomen, ongeacht de werkelijkheid.

De paradox is dat een stablecoin precies de soort asset is waarvoor het forfaitaire rendement het minst feitelijk klopt. Wie 10.000 euro aan USDC aanhoudt op een sportsbook-saldo, ontvangt geen rente, geen dividend en geen koerswinst. Toch wordt voor 2025 5,88 procent rendement verondersteld, met 36 procent belasting daarop — een effectieve heffing van rond 2,1 procent over de stablecoin-positie per jaar. Voor een rendementsloos bezitsinstrument is dat een stevige fiscale wrijving.

Hoe Box 3 fiscaal is opgebouwd, en waar stablecoins in de structuur landen

Box 3 maakt onderscheid tussen drie vermogenscategorieën: bank- en spaartegoeden, schulden, en overige bezittingen. Het forfaitaire rendement verschilt per categorie en wordt jaarlijks vastgesteld op basis van marktrendementen in het voorgaande jaar. Voor 2025 was het tarief op overige bezittingen 5,88 procent — een tarief dat ETH, USDC, USDT, DAI en andere crypto-assets bestrijkt. Voor 2026 wordt het tarief begin 2027 vastgesteld; gezien de marktrendementen verwacht ik dat het rond 6 procent uitkomt.

Stablecoins worden door de Belastingdienst niet apart geclassificeerd. Of het nu een ‘asset-referenced token’ is zoals USDC of een ‘e-money token’ zoals USDT — categorieën die onder MiCA sinds 30 december 2024 een formele Europese definitie hebben gekregen — voor Box 3 is het ‘overige bezitting’. Dat betekent: hetzelfde forfaitaire rendement als ETH, ondanks de fundamenteel andere waardefluctuatie. Een speler met 5.000 euro ETH wordt fiscaal hetzelfde behandeld als een speler met 5.000 euro USDC, ook al is de werkelijke economische realiteit voor beide volkomen verschillend.

Wensing pleit al langer voor het einde van wat hij de ‘beperkte regulering’ van crypto noemt — hij wijst op de wonderlijke uitkomsten die de huidige systematiek oplevert. Stablecoins die letterlijk geen waardestijging vertonen worden fiscaal behandeld alsof ze hetzelfde rendement opleveren als beleggingen in aandelen.

De heffingskorting en wanneer Box 3 daadwerkelijk relevant wordt

Voor 2025 geldt een heffingskorting van 57.684 euro voor alleenstaanden en 115.368 euro voor partners. Pas vermogen boven die drempel telt mee voor de Box 3-belasting. Wie zijn enige Box 3-bezit een 0,1 ETH sportsbook-saldo en 0,2 ETH op MetaMask is — laten we zeggen samen 1.000 euro — komt nooit boven de drempel en betaalt geen Box 3-belasting over die crypto.

De praktijk wordt anders zodra crypto wordt opgeteld bij andere bezittingen. Spaargeld, beleggingen, een tweede huis, of een aandelenportefeuille bij DEGIRO of Saxo: alles telt mee voor de drempel. Voor de Nederlandse particulier die in 2025 in totaal 213 miljoen euro in crypto-ETN’s en 182 miljoen euro in crypto-ETF’s had geïnvesteerd, geldt dat deze beleggingen óók in Box 3 zitten — gecombineerd met directe ETH- en stablecoin-posities kan dat al snel boven de drempel komen.

De AFM signaleerde dat het aandeel Nederlanders dat actief is in crypto-derivaten van 1 procent in 2020 naar 10 procent in 2025 is gegroeid. Voor die groep betekent dit dat de combinatie van directe crypto, derivaten en eventuele andere assets vrijwel altijd boven de Box 3-drempel komt — en dus belasting kost over een stablecoin-positie waarvan de werkelijke waarde slechts marginaal fluctueert. Stablecoins zijn een stabiel alternatief, zie stablecoin weddenschappen.

Specifiek voor sportsbook-saldi: geldt Box 3?

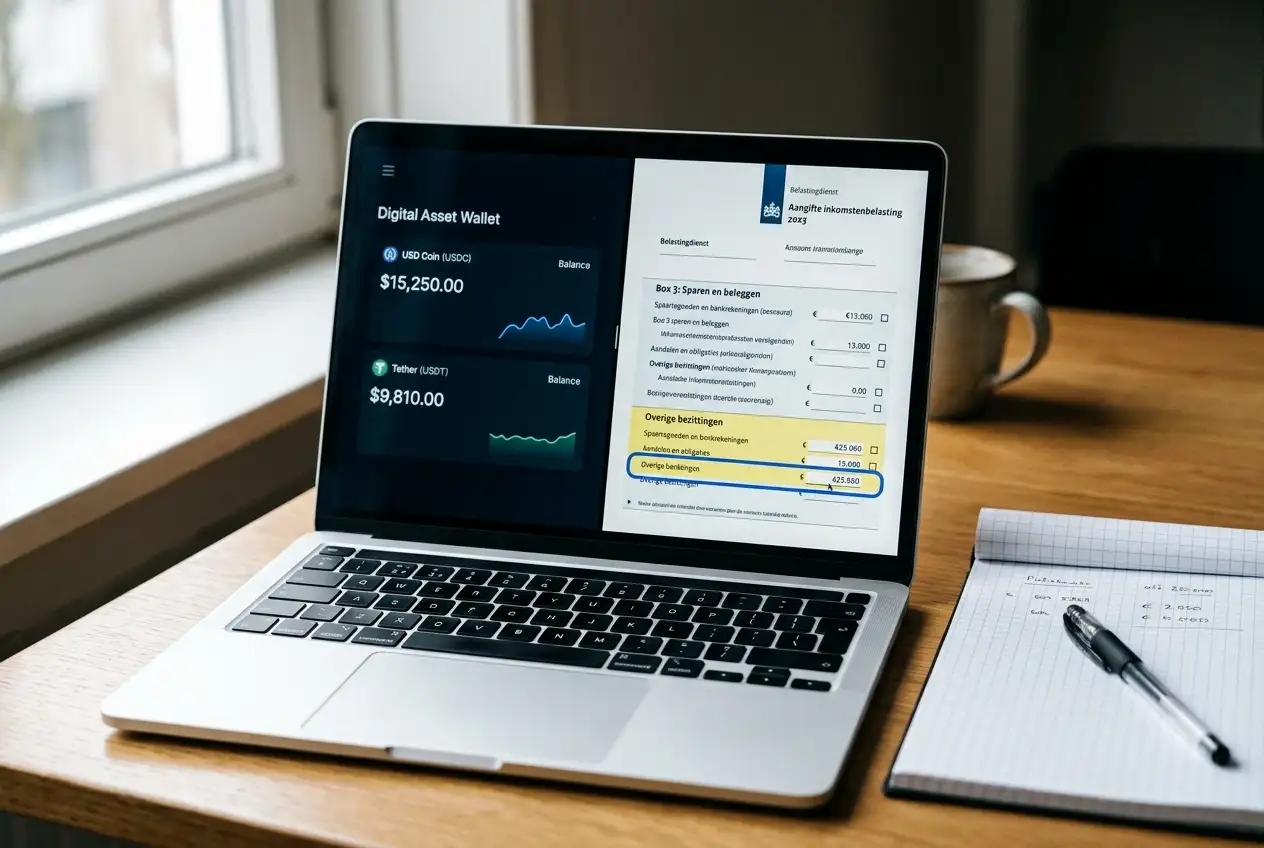

Het kernpunt waar veel spelers zich in vergissen: ja, een stablecoin-saldo op een sportsbook-account valt onder Box 3, ook al kun je het ‘op het platform’ niet in euro omzetten zonder een uitcash-handeling. De fiscale norm is ‘beschikkingsmacht’: als je het saldo op de peildatum kunt opvragen of inzetten zonder externe goedkeuring, is het jouw vermogen. Dat een Curaçao-sportsbook geen IB-rapportage levert en jouw saldo niet automatisch doorgeeft aan de Nederlandse Belastingdienst, ontslaat jou niet van de aangifteplicht.

Bij een sportsbook-saldo van 1.000 USDC op 1 januari rapporteer je 1.000 USDC tegen de euro-koers van 1 januari (ongeveer 920-940 euro afhankelijk van de wisselkoers). Dat bedrag telt mee in je totale Box 3-vermogen. Of je dat saldo binnen een week verwed of jaren laat staan, doet er fiscaal niet toe — alleen de stand op 1 januari telt.

Pluspunt: een sportsbook-saldo op de peildatum dat lager is dan op andere momenten in het jaar, levert je een fiscaal voordeel op. Wie zijn gemiddelde maandsaldo van 2.000 USDC begin december volledig verwedt en op 1 januari op 200 USDC staat, geeft 200 USDC aan in plaats van een gemiddelde. Of dat ‘optimaliseren’ van peildatum-saldi acceptabel is, is een fiscale grijszone — de Belastingdienst accepteert opportune timing maar zal kunstmatige constructies aanvechten.

Stap voor stap: een stablecoin-positie in de aangifte 2026

Stel: op 1 januari 2025 had je 0,5 ETH op MetaMask, 1.500 USDC op een Cloudbet-saldo en 500 USDT op Bitvavo. De berekening voor de aangifte 2026 (die je tussen maart en mei 2026 indient) gaat als volgt.

Eerst de euro-tegenwaarde per asset op 1 januari 2025 vaststellen. Voor ETH neem je de koers van een betrouwbare bron — bijvoorbeeld CoinGecko of Bitvavo — op 1 januari 00:00 UTC. Voor 1 januari 2025 was dat ongeveer 3.230 euro per ETH, dus 0,5 ETH = 1.615 euro. Voor USDC op dezelfde peildatum was de koers ongeveer 0,93 euro, dus 1.500 USDC = 1.395 euro. Voor USDT was de koers ongeveer 0,93 euro, dus 500 USDT = 465 euro. Totaal crypto-bezit op de peildatum: 3.475 euro.

Dat bedrag vul je in onder ‘overige bezittingen’ in Box 3. Of je daadwerkelijk belasting betaalt, hangt af van je totale Box 3-vermogen ten opzichte van de heffingskorting. Bij een totaal Box 3-vermogen onder 57.684 euro is de impact nul. Daarboven betaal je het forfait — voor 2025 is dat 5,88 procent rendement waarover 36 procent belasting wordt geheven, dus rond 2,1 procent effectief over het deel boven de heffingskorting.

De aankomende veranderingen: DAC8 en automatische rapportage

De DAC8-richtlijn van de EU verplicht crypto-dienstverleners vanaf 2026 om klantdata automatisch aan de fiscus te rapporteren. Voor Bitvavo, Coinbase en andere MiCA-erkende exchanges betekent dit dat je saldo, transacties en eindjaarpositie standaard bij de Belastingdienst landen, voor het Nederlandse boekjaar 2026 in de loop van 2027. Voor jou als speler maakt dit de aangifte makkelijker — exchange-data komt vooraf ingevuld — maar ook strenger, omdat een ‘vergeten’ positie automatisch zichtbaar wordt.

Voor stablecoin-saldi op buitenlandse sportsbooks (Curaçao, sommige Caribische jurisdicties) geldt DAC8 niet direct. De rapportageplicht treft alleen MiCA-erkende dienstverleners, en een Curaçao-sportsbook valt daar niet onder. Maar de transactie naar zo’n sportsbook gaat doorgaans wel via een MiCA-erkende exchange — Bitvavo of Kraken — en de uitgaande transactie wordt door DAC8 gerapporteerd. De Belastingdienst kan dus uit de afwezigheid van een retourstroom afleiden dat je een sportsbook-saldo aanhoudt en daarvan navraag doen. Dat patroonherkenningstool wordt vermoedelijk in 2027-2028 operationeel.

De praktische consequentie voor wie crypto-sportsbooks gebruikt

Als de fiscale wrijving van 2,1 procent per jaar over een stablecoin-saldo niet aanvaardbaar is, is de oplossing eenvoudig: houd je sportsbook-saldo op 1 januari laag. Wie het hele jaar een 1.000 USDC-buffer aanhoudt, betaalt 21 euro Box 3 per jaar — niet veel, maar over meerdere jaren wel meetbaar. Wie elke jaarwisseling het saldo terugbrengt naar minimaal voor wat actuele weddenschappen vergt, beperkt de fiscale druk.

Voor grotere bedragen wordt de afweging anders. Een speler met 10.000 USDC op een sportsbook-saldo betaalt 210 euro Box 3 per jaar — een bedrag dat ‘verkocht’ kan worden via uitcashen voor de peildatum, opnieuw storten na de peildatum. Of die operatie de moeite waard is, hangt af van fees, koersrisico en de eigen waardering van de complexiteit. Voor de meeste recreatieve spelers is een lage maandelijkse buffer combineren met een 1 januari-snapshot de praktischste route.

Een eenvoudige planningsregel

Mijn standaardadvies: behandel je sportsbook-saldo zoals een spaarrekening, met dezelfde fiscale aandacht. De peildatum is 1 januari, het tarief is rond 2,1 procent effectief, en de DAC8-implementatie maakt het de komende jaren steeds moeilijker om posities buiten de aangifte te houden zonder gevolgen. Wie nu de gewoonte ontwikkelt om elk jaar een snapshot te nemen, een keuze te maken over welk saldo je actief gebruikt, en een transparante aangifte indient, voorkomt over enkele jaren onnodige correcties. Begrijp je belastingdruk op de hoofdpagina.

Voor wie nu een gestructureerde aangifte wil voorbereiden — met de stappen van peildatum-snapshot tot daadwerkelijke invoer — biedt het stappenplan voor de aangifte 2026 de operationele invulling van wat dit Box 3-stuk fiscaal-conceptueel uitlegt.

⚠️ Нет содержимого внутри [faq]